achat-ou-location.com

achat-ou-location.com

Guide d’utilisation du simulateur

Ce simulateur vous aide à comparer la rentabilité de l’achat immobilier face à la location avec investissement de la différence. Il vous montre, sur plusieurs années, comment évolue votre patrimoine selon les deux scénarios.

Comment achat-ou-location.com fonctionne ?

Le simulateur compare deux approches :

- Acheter : vous contractez un crédit immobilier, payez des mensualités, des frais d’entretien et la taxe foncière. En contrepartie, la valeur du bien peut croître avec le temps.

- Louer : vous payez un loyer chaque mois, mais vous pouvez investir la différence entre le coût de la location et celui de l’achat.

Le simulateur calcule pour chaque scénario :

- Le coût total de l’opération (loyers, crédit, frais…)

- La valeur finale du patrimoine (immobilier ou financier)

- La rentabilité nette et le scénario le plus avantageux

Comparaison visuelle entre les scénarios d’achat et de location.

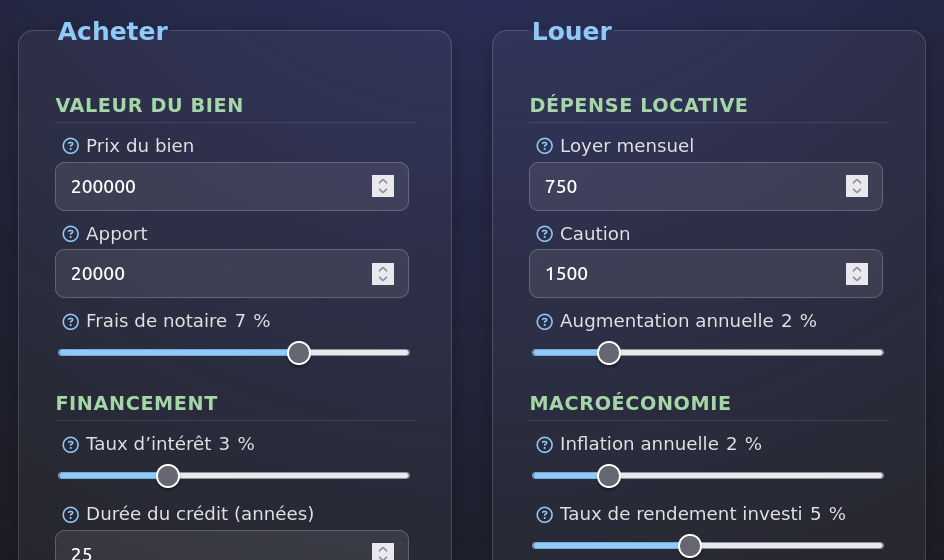

Comment remplir le formulaire

Chaque champ du formulaire a un à côté pour vous aider.

Section Achat

- Prix du bien : prix total du logement envisagé, hors frais.

- Apport : somme investie immédiatement (épargne personnelle).

- Taux d’intérêt : taux annuel du crédit immobilier.

- Durée du crédit : durée du prêt en années.

- Frais de notaire : pourcentage ajouté au prix d’achat.

- Assurance emprunteur : coût annuel moyen lié au crédit.

- Frais d’entretien : budget annuel estimé pour entretenir le bien.

- Taxe foncière : impôt local dû par le propriétaire.

- Croissance du bien : taux d’augmentation estimé de la valeur du bien.

Section Location

- Loyer mensuel : montant du loyer actuel.

- Caution : dépôt de garantie versé au départ, restitué à la fin.

- Augmentation annuelle : hausse moyenne prévue du loyer (%).

- Taux de rendement investi : rendement espéré du capital placé, le locataire investi les dépenses du propriétaire qu'il ne pait pas pour sa location.

Aperçu du formulaire “Acheter/Louer”.

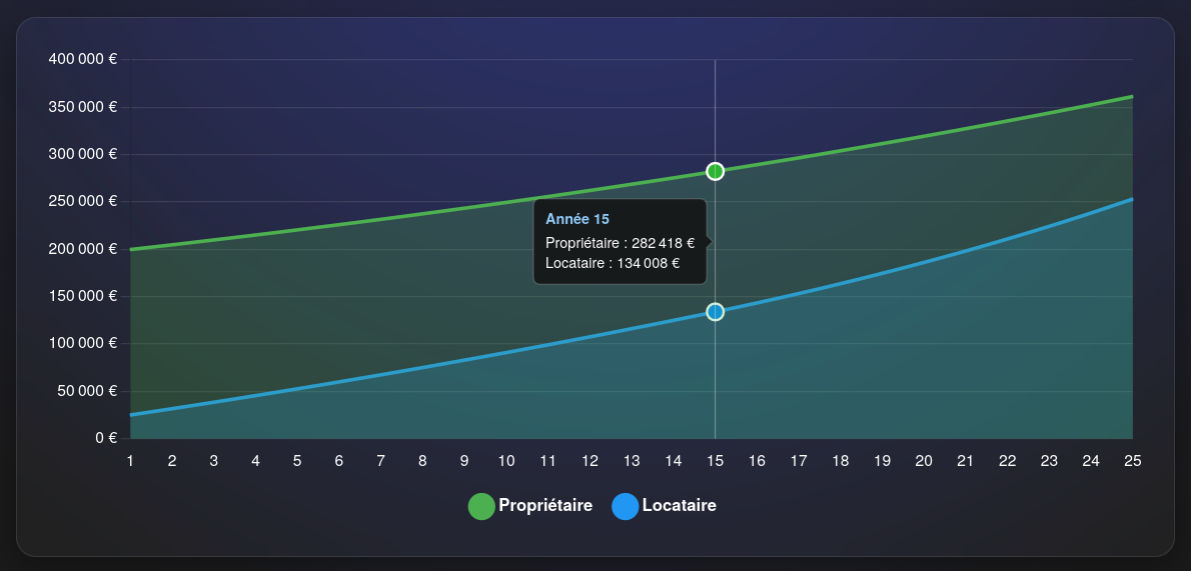

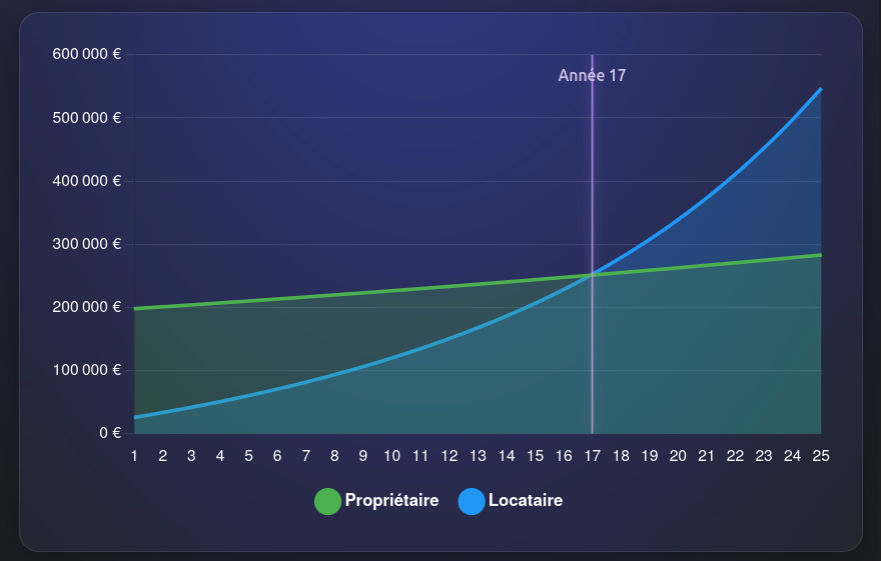

Interprétation des résultats

Le graphique illustre l’évolution du patrimoine net sur la durée :

- Courbe verte → valeur du bien immobilier après déduction des coûts.

- Courbe bleue → capital cumulé du locataire grâce à ses placements.

- Une ligne verticale mauve marque le point d’équilibre entre les deux scénarios. Elle vous indique à partir de quelle année l'un des scénarios devient avantageux pour vous.

Vous pouvez aussi choisir d’afficher uniquement l’une des deux courbes en cliquant sur le label 🟢 Propriétaire ou 🔵 Locataire situé sous le graphique pour le retirer de l'affichage.

Évolution du patrimoine net entre les deux scénarios.

Des tuiles vous informeront si il est plus avantageux de louer ou d'acheter en affichant d'une part le delta entre les deux scénarios envisagés à l'issue de la durée établie, et d'autre part la recommandation basé sur la simulation.

Exemple d'écart type favorable à la location.

Exemple d'écart type favorable à l'achat.

Si la courbe verte reste au-dessus, acheter est plus rentable. Si la bleue domine, louer et investir devient plus avantageux à partir de cette année là.

Exemple de croisement des courbes : année du point d’équilibre.

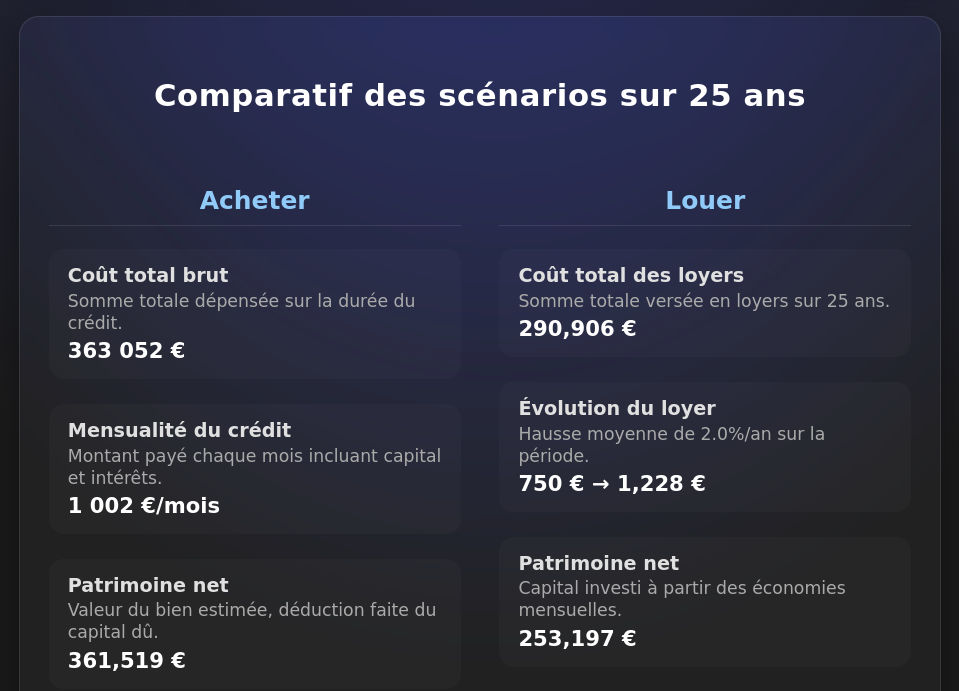

Lecture du tableau comparatif

Le tableau récapitule les indicateurs clés :

- Coût total brut : total de l'opération pour l'acheteur (crédit, frais, dépenses etc.), et total des loyers payés par le locataire, sur la période choisie.

- Mensualité / loyer : dépenses mensuelles moyennes pour chaque scénarios.

- Patrimoine net : valeur finale du bien ou du capital financier.

- Fiscalité immobilère :

Impôt sur le revenu: 19% sur la plus-value nette.

Prélèvements sociaux: 17,2% sur la plus-value nette.

Total : 36,2% de taxation globale.

Certaines exonérations existent: par exemple, la résidence principale est exonérée et une exonération progressive selon la durée de détention du bien (après 22 ans pour l’impôt, 30 ans pour les prélèvements sociaux).

- Fiscalité financière :

Impôt sur le revenu: 12,8%

Prélèvements sociaux: 17,2%

Total: 30% de taxation globale.

Extrait du tableau comparatif final.

Quels sont les méthodes de calcul du simulateur ?

La mensualité de prêt reste stable, alors que le loyer augmente chaque année de façon composée. L’écart se réduit donc avec le temps. C’est intégré dans le calcul : la somme investie par le locataire diminue progressivement pour rester réaliste.

La valeur du bien et le capital investi suivent une courbe exponentielle (intérêts composés), pas linéaire.

Le locataire n’a pas d’apport, ni de taxe foncière, ni de frais d’entretien : ces montants sont simulés comme investis. La caution est déduite au départ mais considérée comme récupérable à la fin.

Note importante

Ce simulateur ne fournit pas de verdict absolu mais une projection chiffrée basée sur vos hypothèses. C’est un outil d’aide à la décision pour comparer la rentabilité entre achat et location. Ajustez les paramètres pour explorer différents scénarios.

Les informations fournies sont à titre informatif uniquement et ne constituent pas un conseil financier.